不動産投資をする前に知ってほしい、残酷すぎる真実

いつか誰かと共に暮らす予定の人も、しばらくはひとりでいいかな、という人も、「お金と住まいの教養」を少しずつ身につけていきませんか? 『学校では教えてくれない! 一生役立つ「お金と住まい」の話』著者、寺岡孝さんの連載【お金と住まいの教養を持つオンナ】#4(前編)では、不動産投資を始める前に知ってほしい話をお届けします。

貯金やお金の運用は苦手、という人は少なくありません。特に、お金の運用方法には多くの選択肢があり、それなりのリスクが存在しています。

お金の運用を勧める人たちにはそれぞれのポジンショントークがあり、その分野の知識や見識がないと取り返しがつかない失敗の運用となります。

お金の運用、いわゆる資産運用には株式や債券などのペーパーによるものから、金や絵画、不動産などのモノによる運用など、数多くの運用方法があります。

中でも、不動産投資なるものは手軽にできそうだと思われがちですが、そう簡単に儲かるというまでにはいたらないのが現実です。

そこで、ここでは資産運用のひとつである不動産投資の仕組みについて、失敗事例も含めていくつか触れてみましょう。

手軽にできそうな不動産投資だけど

私は、不動産投資を否定しているわけではありません。むしろ可能性があれば大いにやった方がいいと思っています。

ただし、順番としては本書(『学校では教えてくれない 一生役立つ「お金と住まい」の話』)でもお伝えしているよう、まずは自分の持ち家を買う(マイホーム投資)のが先だと考えています。

自分の持ち家の「運用」によって、資産を築くことができたならば、いわゆる収益不動産への投資も視野に入ってくるでしょう。

例えば、いくつかの不動産投資物件を入れ替えながら、老後資金と相続用の不動産物件を手に入れることができたならば、あなたの資産運用は成功したとも言えます。

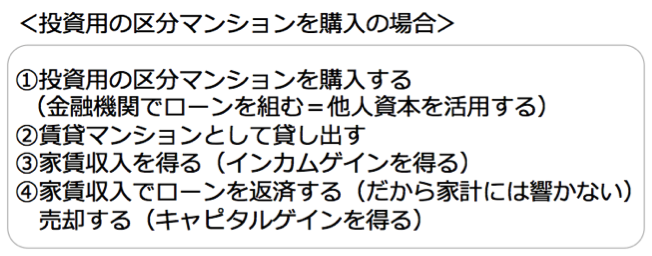

ここで一般的に言われている不動産投資の仕組みについて簡単にご説明しましょう。

どの不動産投資会社のパンフレットを見ても、おおよそ上記のように説明しています。

不動産投資とは、他人資本(銀行ローン)を利用して、家賃収入(インカムゲイン)をローン返済に充て、資産を構築する投資である、と。

持ち続けてローン返済後に丸々入ってくる家賃収入を年金代わりなどにするという方向性と、1棟マンションを購入して、キャッシュフローを極大化して、次々に買い進めるという方向に分かれます。

また、購入の際、団体信用生命保険付きローンを組む場合には、生命保険としての機能も謳われます。

不動産投資を成功させるためのポイントとしては、

などが、重要であると解説されています。

パンフレットや本などでは、おしなべて次の点が強調されています。

・ 空前の低金利時代にあっては、お金を借りる方が有利(リバレッジを効かせる)

・ 自己資金ゼロ円でいい、フルローンを最長期間で組むのがいい

・ 不動産投資は実物投資なので、ローリスク・ミドルリターンである

・ 時間に余裕のないサラリーマンや公務員には適した投資である

上記の説明が間違っているとは思いませんが、それでも不動産投資で痛い目に遭う人は後を絶ちません。なぜでしょうか?

私は、ふたつの理由があると思います。

資金的余裕がないのに投資している

ひとつ目には、不動産投資をやるべきではない人たちが参加しているからです。

不動産投資を行う資格として、私は高年収(少なくとも1000万円程度)であることが必要だと考えています。

年収300万円や400万円の人たちが不動産投資をしようと思っても、2〜3年で返済が滞り、ブラックリスト入りになってしまいます。

その多くは、初めから自己資金を毎月数万円持ち出ししていて、ローンを返し終わるまで赤字で、当初から投資案件として成り立っていないからです。

あくまでも不動産投資は資金的に余力のある人が取り組む投資なのです。そういった人たちは株式や債券などの投資も行っており、いわゆるリスク分散をしています。

したがって、投資先のひとつに何らかのマイナスが生じても他の資金で穴埋めができるのです。また、現在は金利が低いので自己資金を使わずにフルローンを組むことは間違いではありませんが、それでも、生活に影響のない資金という担保があっての話です。

自己資金が必要なのは、頭金として入れて毎月のキャッシュフローを生み出すためでもありますが、不動産自体、換金性の高い商品ではありませんから、赤字が出た、もう売りたいと思っても、そう簡単には売れません。そこで持ちこたえるためにもある程度の自己資金は必要なのです。

また、万一の修繕、特に水回りの修繕はお金が掛かりますから、そのためにも自己資金はプールしておく必要があります。

また、年収が低い人は、低金利で融資を受けることはできない場合もあるということも知っておいてください。仮に不動産投資に高い金利で貸す金融機関からお金を借りていたら、他の金融機関で融資を受けることができないケースもあります。

順番が違う

ふたつ目の理由は、順番を間違えているからです。

自宅と収益物件とどちらを先に買うべきかという話がありますが、絶対に自宅を優先するべきです。

投資物件で自分の融資枠がいっぱいになってしまうと、自宅のローンが組めませんから、一生家なき子のまま終わる可能性があります。

気をつけたいのは、不動産販売会社によっては、金利の高い金融機関としか提携していないところもあることです。

不動産投資会社を選ぶ際には、その会社が複数の金融機関と提携していて、有利な金利で融資を受けることができるかどうかを必ず確認する必要があります。現在の投資用物件の価格設定についても知っておき、不動産投資会社の言いなりにならないことです。

例えば、市場相場で2000万円のワンルームマンションがあったとしましょう。周辺の価格からも本来2000万円が妥当だと思われる物件です。

ところが、金融機関は融資額を上げたいがために、このマンションの融資できる評価額は2500万円であると不動産投資会社に提示します。そこで不動産投資会社はこのマンション価格を2500万円としてユーザーに提示し、市況より2割も高い値段で買わせてしまうのです。

こんな物件を買えば、利回りは悪くローン金利は高い、自己資金ゼロで買ってしまえば、必然的に毎月持ち出しになるでしょう。

不動産投資物件での赤字は節税になりますというセールストークがありますが、年収1000万円以下の人たちは節税効果をほとんど享受できないというのも知っておいた方がよいでしょう。もともと、たくさん税金を払っている人だから、節税効果があるのです。

ローン金利が低くなって資金調達がし易い分、一般の人が不動産投資に参加するハードルは下がりましたが、一方で物件の価格は上がっているため、利回りは悪くなっています。

高掴みしているプレイヤーが多くいます。ここから日本が急激にインフレにでも向かわない限り、なかなか出口を見出すのはむずかしいでしょう。

気になる事例

こんな事例を紹介しましょう。先日相談に来られた方は、年収1500万円で、新築の区分マンションをふたつ所有していました(各2500万円、計5000万円)。

この方はすでに自宅のローンは完済しており、不動産投資の目的は、病弱なご子息の将来のために資産を残しておきたいということでした。

詳しく聞くと、買った直後から毎月の収支がマイナスになっていたのですが、購入した不動産投資会社からの勧めで新たに中古の区分マンションをふたつ所有すれば収支がトントンになると言われて各2000万円、計4000万円の物件をさらに買ったそうです。

相談の内容は、新たに民泊用の1億5000万円の1棟マンションを不動産会社の営業マンから勧められているのだけれど、どうしたらいいですかということでした。

私は、自宅を賃貸に出して、新たに居住用のマンションを購入するという方法を示しました。その方が低金利の住宅ローンも利用でき、住宅ローン控除も使えるのでメリットがあります。

「わざわざリスキーな民泊用の1棟マンションを買う必要はありませんよ」とアドバイスしました。

この方は間違った選択をしています。

マイホーム投資の視点があれば、自宅のローンが完済しているのでその自宅の運用をうまくできるはずです。

しかし、現実は高いローン金利で余計な借金をして、出口の取りづらい区分マンションを買ってしまっているのです。

結局、出した答えは新築の区分マンションは当面、塩漬け、中古の区分マンションは市況が高い現時点で早期売却という流れになりました。

本来、住宅ローンを完済している自宅を所有しているからこそ、いろんな選択肢からベストな方法を選ぶことができるのですが、なかなかそうはいかない事例です。

(後編につづく)

※図表は著者作成。

Text/寺岡 孝(てらおか たかし)

1960年東京都生まれ。アネシスプランニング株式会社代表取締役。住宅コンサルタント。住宅セカンドオピニオン。 大手ハウスメーカーに勤務した後、2006年にアネシスプランニング株式会社を設立。住宅の建築や不動産購入・売却などのあらゆる場面において、お客様を主体とする中立的なアドバイスおよびサポートを行っている。これまでに2,000件以上の相談を受けている。 東洋経済オンライン、ZUU online、スマイスター、楽待などのWebメディアに住宅、ローンや不動産投資についてのコラム等を多数寄稿。著書に『不動産投資は出口戦略が9割』(クロスメディア・パブリッシング)がある。

いろいろな顔を持つ女性たちへ。人の多面性を大切にするウェブメディア「DRESS」公式アカウントです。インタビューや対談を配信。