その医療保険、ホントに必要?

いつか誰かと共に暮らす予定の人も、しばらくはひとりでいいかな、という人も、「お金と住まいの教養」を少しずつ身につけていきませんか? 『学校では教えてくれない! 一生役立つ「お金と住まい」の話』著者、寺岡孝さんの連載【お金と住まいの教養を持つオンナ】#3(後編)では、医療保険やがん保険の必要性について解説します。

TVや新聞、あるいは通勤電車の吊り広告などで保険のCMを見る機会が多いかと思います。

「2人に1人はがんになると言われています」

「この保険、掛け捨てじゃないのね」

「持病があってもこの先健康に過ごしたら、5年ごとにお祝い金が出ます」など、

聞き覚えがあるフレーズでしょう。こうしたCMに惑わされないためには保険商品の内容やその特性を知っておく必要があります。

ちなみに、2人に1人ががんに実際になるのは男性で80歳以降というのが正しい情報で、こうしたフレーズはいかに不安をあおって保険を売るかという保険会社の意向が伺えます。

ですから、「2人に1人はがんになると言われています」というフレーズは、まさに保険会社のポジショントークに過ぎず、20代や30代に2人に1人ががんになるということではありません。

ここではざっくりと生命保険の商品を見ながら、今はやりの医療保険やがん保険などの必要性を探ってみたいと思います。

生命保険の種類

一見、複雑に見える生命保険の種類ですが、どんな場合に保険金が支払われるかで分かれています。それは「死亡保険」「生存保険」「生死混合保険」という3つの基本形です。

「死亡保険」は皆さん、ご存じの通り死んだとき、あるいは高度障害になった場合に保険金が出る保険で定期保険や終身保険、サラリーマンの多くが加入している定期保険特約付終身保険がこれに該当します。

「生存保険」は一定期間生存したときにだけ保険金が出る保険で、満期が来た時点でお金がもらえるというもの、前述した個人年金保険や貯蓄保険というものが該当します。

「生死混合保険」は死亡保険と生存保険を組み合わせたもので、保険期間の途中で死亡した場合も満期まで生存していた場合も保険金が出るというものです。昔、流行った養老保険がこれに該当します。

この3つ以外に定額保険や変額保険、いわゆる第3分野の医療保険やがん保険などがあります。これらがベースになって各保険商品がつくられていることを知っておきましょう。

ここ近年、長寿になったせいで保険料の算出の基盤にある死亡率が低下しています。そうなると、死亡保険の保険料は下がり、生前を対象にした保険は保険料が上がることになります。長生きが当たり前になると死亡リスクが減り、保険料にも影響を及ぼすようになっています。

個人を対象とした生命保険

先ほどの3つの基本形から、次のような保険の種類があります。列挙してみましょう。

「定期保険」「終身保険」「定期保険特約付終身保険(略してテイトクと保険セールスでは呼ばれている)」「利率変動型積立終身保険(アカウント型保険といわれる)」「養老保険」「定期保険特約付養老保険」「貯蓄保険」「こども保険(いわゆる学資保険)」「個人年金保険」「介護保険」「医療保険」「がん保険」「特定疾病保障保険(例えば、三大疾病保険というもの)変額保険」「収入保障保険」「外貨建て保険」などなど。

どうでしょうか、皆さんはいくつご存じですか? また、自分の保険はこの中でどれに該当するかわかりますか?

これだけ保険の種類があると、どれがいいのかまったくわからないというのも実情でしょう。こうした多くの種類があっても、生命保険の商品パターンは「主契約+特約」という形態が多いのです。

先ほど紹介しました「定期保険特約付終身保険(略してテイトク)」で解説しますが、この保険の主契約は終身保険で特約は定期保険というものです。

ビジネスパーソンなら必ずや保険の担当者から勧められる保険で、この商品をベースに医療特約だの三大疾病特約だの傷害特約だのが付加されて毎月の保険料が2~3万円前後というものです。

特約がやたらに付くといい保険だと思いがちですが、自分には不要なものや高齢時には保障が切れてなくなるなどのデメリットがあるので注意すべきです。当然、保険料も高くなりますので無駄な特約はつけないというのが基本です。

医療保険やがん保険は必要か

大ざっぱですが、医療保険は病気で入院した時に保険金が出るもの、がん保険はがんになって入院した場合に保険金が出るというものです。これらの保険料を試算してみましょう。

30歳の方で、ある保険会社のがん保険と医療保険の保険料を試算してみました。

がん保険は月々2949円、医療保険は月々2383円で保障内容は下記のとおりです。

<がん保険>

診断給付金100万円(1回のみ)・入院1日あたり1万円、通院1日あたり1万円、その他手術の際の給付あり

<医療保険>

入院1日あたり5000円、通院1日あたり5000円、手術給付あり

こうした保障で保険料は終身払い、つまり死ぬまで払うという条件の保険料です。当然、掛け捨てなので健康が続けば保険を利用する機会はないということです。

35年間でいくら支払うの?

では、30歳で加入した方は35年後の65歳までに、保険料をいくらくらい支払うのでしょうか。

計算してみると

がん保険は1,238,580円、医療保険は1,000,860円で合計2,239,440円になります。これだけのお金を払っても健康であれば保険の効果はまったくありません。それなら貯金していた方がいいと思うかもしれません。

しかも、日本の公的な高額医療制度がある現在では、1カ月あたりの医療機関への支払額が一定を超えると超過分は還付されます。ですから、無駄にがん保険や医療保険に入る必要性はないということを認識しておくことです。

厚労省の診療報酬改定が年々ありますが、この診療報酬の改定で医療機関は長期入院を抑えるようにしています。現状、平均入院日数は17日程度で一般的な病気・ケガでの入院は短期化していて、慢性疾患では在宅支援療養支援診療所で対応するという流れになっています。

つまり、厚労省の意向は医療費の国の負担増を回避したいため、診療報酬改定や医療制度改革などの制度変更を遂行しているのです。

現に、私の知り合いで、胃がんで入院して手術をした方の場合、7日ほどで退院してしまいました。

高額医療費の還付や勤務先の健保のお見舞い金などもあり、正直なところ1~200万円の現金があれば、1年間くらいの医療費や生活費がまかなえてしまうので、貯蓄があれば保険の必要性はないかもねと言っておりました。

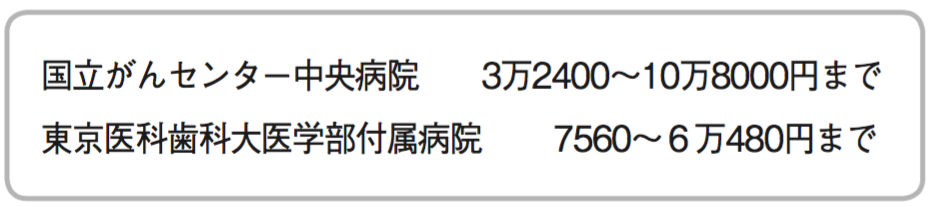

これが、現実ということです。ただ、入院時に大部屋では嫌といった方は、保険外費用や差額ベッド代は実費になるため、医療保険でカバーする必要はあります。

参考までに差額ベッド代はこうした金額になります。

今後、先ほどの高額医療費の公的負担はいずれ難しくなる時期が来ると思います。そういう場合に備えては、保障が過度ではない医療保険、がん保険は何らか加入しておいた方がよいと考えるべきでしょう。

並行して10年、20年先には医療技術の進歩も見込まれ、通常の健康保険でまかなえるものも出来ますので医療行政や医学の進歩を見極めておくことです。

こうして見ていくと、医療保険に入る前にはまず、高額療養費制度などの国の制度、勤務先等の職場の保障、そして貯蓄という3つの視点で検討して、保障が不足と感じて初めて、医療保険やがん保険に入るというスタンスを取るようにしましょう。

生命保険の販売にトラブルは多い

さて、保険の相談をしようと思ったとき、皆さんは誰に、どこに相談にいかれるのでしょうか。

保険ショップなるものが出来て、やたらCM などを流し、銀行や郵便局でも行員が保険を勧める時代になりました。また、ファイナンシャルプランナー(FP)なる人の無料相談で、保険料の高い保険に加入したというケースもあります。

こうした場所等での保険販売にはトラブルが絶えない状況です。一時、保険ショップでは保険代理店の手数料が高い保険商品だけを勧めてその公平性が問われました。

そのため、監督官庁である金融庁がメスを入れて多くの保険会社の商品を販売する保険代理店は、公平性を保つように指示しています。しかしながら、実態はなかなか改善されていないのが現状です。

特に、国民生活センターに苦情が多い内容として金融や保険に関連する案件が多く、いかにずさんな状況かを垣間みます。

苦情の内容は銀行や郵便局に積み立ての相談にいった高齢者が、実は高額の生命保険に加入していたという感じです。高齢者にとっては、銀行や郵便局にいる人はいい人だから、あるいは、銀行だから悪いことはしないという変な古い固定観念が執着しているせいもあるでしょう。

したがって、ノルマが厳しいこうした業態には、積み立てと保険を勘違いさせてしまうようなポジショントークがあることを知っておくべきです。

例えば、銀行で販売している外貨建て一時払い生命保険は、特に販売手数料が高いので行員はノルマ達成のためにこの保険を売るわけです。

私が知る地方銀行の支店長だった方は、本来、銀行の中心業務であるローンなどの貸付業務は積極的に行わず、ひたすら投信やこの一時払いの保険を売ることに注力していました。

つまり、こうした金融商品を売る方が支店や銀行の業績にはメリットがあるということです。せっかく、住宅ローンの案件を持ってもなかなか取り合ってもらえないことを思い出します。

こうしたトラブルが頻繁に起きる背景には、銀行が保険販売をする、しかも販売手数料が高い商品を販売することで利ザヤが確保できない分を補うという構図になっています。しかも、銀行を信用する高齢者とのトラブルが多いのも問題です。

こう見ると、不動産売買、中でも不動産投資に関するトラブルとよく似た構図で、いかに消費者側が正しい知識を持っていないこともトラブルになる原因のひとつと言えるでしょう。

不動産関係同様に、生命保険に対して少しでも正しい知識があれば、トラブルに巻き込まれることもなく無駄な保険に加入することもないものです。

まとめ

過去には、職場によく生命保険の営業担当が出入りして、カレンダーやお菓子、その他の贈答品を配りまくっていました。

これは、いわゆる「GNP営業」と言われ、義理(G)と人情(N)とプレゼント(P)で生命保険を販売していた略語です。

近年、都心ではオフィスに入るにもセキュリティがあって、そう簡単には生命保険の営業担当も職場に行けないようになっており、職場に近いカフェや喫茶店が営業の場となっています。

あるカフェで夕方、5時過ぎにお客様へ生保営業をしている方を見かけました。

ついつい耳を傾けてしまうのですが、まさにポジショントークのオンパレードで「そんな保険に転換させてしまうんだぁ」とか、「保険料が高いなぁ」と思うような会話が聞こえてしまいます。これも保険の知識があってこその感想です。

皆さんも勧められるがまま保険に入っていませんか。

日々のランチや携帯代などは気にしているのに、保険は加入してからほったらかしという話が多いです。この機会にご自分の保険をもう一度確認してみてはいかがでしょうか。

Text/寺岡 孝(てらおか たかし)

1960年東京都生まれ。アネシスプランニング株式会社代表取締役。住宅コンサルタント。住宅セカンドオピニオン。 大手ハウスメーカーに勤務した後、2006年にアネシスプランニング株式会社を設立。住宅の建築や不動産購入・売却などのあらゆる場面において、お客様を主体とする中立的なアドバイスおよびサポートを行っている。これまでに2,000件以上の相談を受けている。 東洋経済オンライン、ZUU online、スマイスター、楽待などのWebメディアに住宅、ローンや不動産投資についてのコラム等を多数寄稿。著書に『不動産投資は出口戦略が9割』(クロスメディア・パブリッシング)がある。

いろいろな顔を持つ女性たちへ。人の多面性を大切にするウェブメディア「DRESS」公式アカウントです。インタビューや対談を配信。