「してもいい借金」とは? 住まいを買うときのお金の借り方を徹底解説!

いつか誰かと共に暮らす予定の人も、しばらくはひとりでいいかな、という人も、「お金と住まいの教養」を少しずつ身につけていきませんか? 『学校では教えてくれない! 一生役立つ「お金と住まい」の話』著者、寺岡孝さんの連載【お金と住まいの教養を持つオンナ】#2では、住まいを買う際のお金の借り方を解説します。

さて、住まいを買うとなった際、その資金をすべて現金で用意できればいいのですが、一般的にはお金を借りてその資金を用意するものです。

前回の記事「自宅は購入か賃貸か。どちらがトクなのか数字を出してみました」に続き、今回はお金を借りるという行為はどういったものなのか、基本的な仕組みを見ながら住宅購入の資金調達について見ていきましょう。

100万円のリボ払いは4年で倍になる!?

ここでは、皆さんでも簡単にお金を借りることができるカードローンの類について、少し触れておきましょう。

例えば、欲しい洋服や雑貨類をスマホのアプリで見つけて、ついつい買っている人はいませんか?

スマホのアプリでは、高額な洋服でも簡単に買うことができますが、その代金の支払いには、必ずクレジットカードが利用されています。そのため、「ついつい買い」ばかりしていると、毎月の支払い額が大きく膨れて厳しくなった際、すぐにリボ払い(リボルビング払い)に変更したくなるものです。

読者の皆さんはそういった経験をしたことがありますか?

基本中の基本ですが、銀行系やクレジット会社のカードローンや消費者金融でキャッシング(お金の借入れ)をするのはかんばしくありません。

これらの借入金の金利は、法定金利の上限利息ギリギリに設定されているため、圧倒的に不利ですし、キャッシングがかさむとあっという間に返済不可能な額に膨れ上がります。

またクレジットカードのリボ払い(リボルビング払い)に関するトラブルが増えていることをご存知でしょうか? カード会社も注意喚起していますが、利用者はよく理解していないことがあります。

とても便利なリボ払いを続けた結果、思いも寄らない利息が知らず知らずのうちに増えているのです。このような事例は多く、消費者側がリボ払いについての正しい基礎知識を身につけていないからこそ起こること。自分の身を守るために正しいお金の知識を持ってほしいものです。

お金の本質は「複利(ふくり)」という考え方にあります。

例えば、年利18%のカードローンを100万円借り入れして、返済しないままにしておけば、4年ほどで倍の200万円の借り入れになってしまいます。

クレジットカードのリボ払いも同様で、リボ払いで100万円の買い物をすると、5年後、支払い終わったときには、結局200万円超を支払うことになります。

クレジットカードは明細が残り、ポイントも毎月貯まってお得な感じがしますが、同時に多くの支払いをしていることは理解してください。お金を貯めたい方は、支払いは常に一括払いとし、リボ払いはしないと心得ておくべきでしょう。

また、注意しなくてはいけない点は、この手のカードローンは使った履歴が残ります。

例えば、結婚をし、これから住宅を購入しようと思って住宅ローンの審査を申し込むと、カードローンの利用履歴があり、その金額から融資が断られる可能性があるのです。

特に、消費者金融からお金を借りている、あるは借りた実績があると、住宅ローンの借り入れは非常に難しくなります。そもそも、消費者金融からお金を借りるという行為自体、その人には何らかの事由で高金利のお金しか貸せないという見方をされるので、低利の住宅ローンは貸せませんという判断になってしまうのです。

パートナーと家探しの際、お相手がカードローンなどを使っていないかなど、確認したり話し合っておくことも大事です。普段のお買い物や支払いをどのようにしているかもチェックしておくといいです。

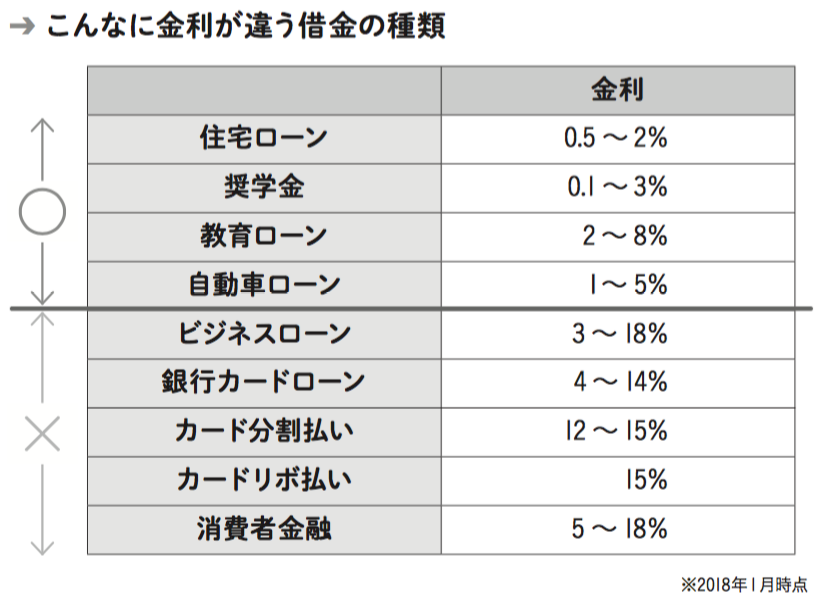

また、世に中には「してもいい借金」と「してはいけない借金」の2種類があります。

下の表をご覧ください。

「してもいい借金」とは、○の部分(住宅ローン、奨学金、教育ローン、自動車ローン)でしょう。それから下の×の部分は借りるほど利息払いが増える借金です。つまり「してはいけない借金」です。

なぜこんなに金利が違うのかといえば、上に行くほど低金利であり、審査が厳しく、借りることが難しいためです。つまり、貸す側のリスクは金利という形でお客様に肩代わりしてもらっていると言えるでしょう。

下の行くほど金利も高くなり、その分審査も緩やかになります。こうして見ると、住宅や教育に使う資金は未来への堅実な投資と言えます。国民の生活に密着しているので、その分金利が低いとも言えます。

その中でも、「住宅ローン」は、相対的に見て借り手にとって有利な借金ということができます。

住宅ローンや家賃はどのくらいの金額が妥当なの?

では、住まいを買う、もしくは借りるとなった場合、住宅ローンや家賃といった住宅費が自分の家計に占める割合はどのくらいが妥当なのでしょうか?

東京23区内でワンルームマンションに住むとなると、月額家賃はおよそ8万5000円が平均だと言われています。

独身の20代サラリーマンの90%以上は、給料の手取り額が30万円を下回っていますから、これに光熱費などを加えると給料の3分の1が家賃等で消えてしまいます。それならまだいい方で、家賃が給料の半分を占めるという人も多いようです。

例えば、30代前半の人が、結婚して子どもができて2LDK以上の住まいが必要になったとしましょう。

都23区内の2LDKの賃貸マンションで比べた場合、家賃が最も安い「足立区」で平均9万5000円、最も高い「千代田区」で平均28万円となっています。

これでは差が大きすぎるので、平均した「杉並区」「中野区」あたりの14万円台ぐらいの家賃が妥当な線となります。ここで30代前半の平均年収をみると約390万円(ボーナス込)、月収に直すと約33万円ですから、都内の2LDKのマンションに住むとなれば、給与に対する住居費用割合は40%を超えていることになります。

これでは家計に厳しい住まいとなってしまい、貯金すらできない状況に陥ります。

著書『学校では教えてくれない 一生役立つ「お金と住まい」の話』には、このあたりをさらに詳しく記してありますが、住宅にかかる支出割合は、手取り給与の20~25%程度が理想だと私は考えています。とはいえ、都市部の家賃は高く現実的に厳しいものがあります。

したがって、私が早く自宅を購入した方がいいとアドバイスするのは、自宅購入により家計に占める住居費割合を下げることが可能だからです。

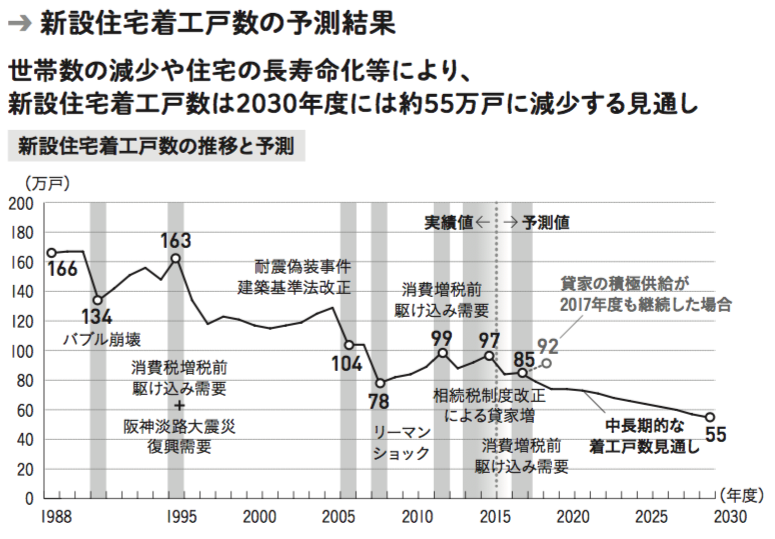

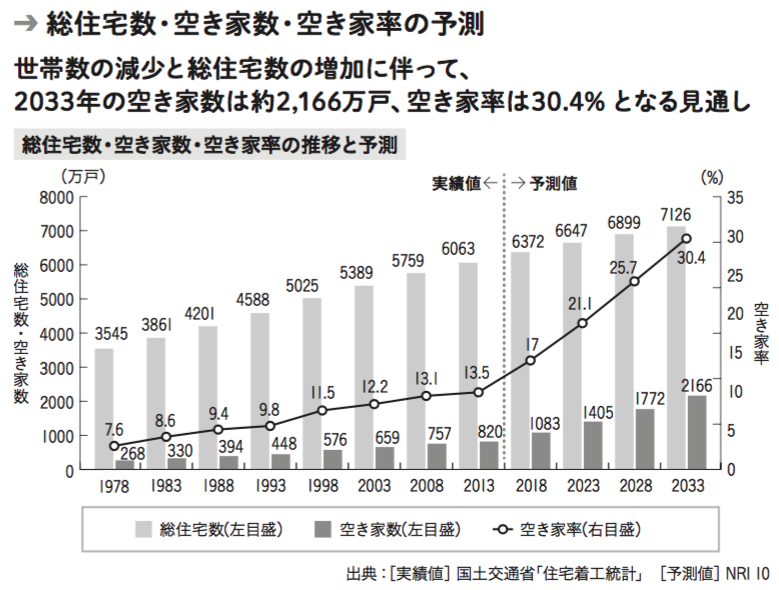

野村総研が発表した「2030年までの住宅市場の長期予測」では、2016年に97万戸あった住宅供給戸数が、2030年度には4割減の55万戸まで減少、特に貸家の供給は43万戸から22万戸まで減少し、同時に2033年の空き家戸数は2166万戸で空き家率は約3割を超えるというデータが出ています。

賃貸需要は人口減に伴って減るわけですが、供給戸数も減っていくため、家賃が劇的に下がるのは考えにくいと言えます。

空き家戸数も増えますが、これは便利な場所にあって「市場価値」のあるものは空き家にならないのです。空き家が増えても賃貸家賃にはそれほど影響を及ぼさないのではないかと推察できます。

ワンルームマンションは供給過剰で家賃が下がると言われています。一生単身でワンルームに住む方には朗報ですが、家族を持つ方は3LDKや4LDKを求めます。その部分の供給戸数は少なく、家賃は下がらないでしょう。

自宅を購入することで家計に占める住宅費を下げようと思ったら、ある程度の「頭金」が必要になります。私が、若い共働き夫婦にオススメするのは、毎月の生活費は夫の収入でまかなって、奥さんの収入を丸々住宅購入の頭金として貯める方法です。

そのためには、夫の給料だけでも払えるような安価な家賃のアパートなどに住み(あるいはその期間は実家に住む)3年ほど続ければ1000万円ぐらいは貯まると思います。そうして貯めたお金を自宅購入の頭金にすれば、購入後の住宅費の負担はかなり少なくなるでしょう。

住宅ローンの仕組みを知る “返済方法と金利”

ここでは、住まいを買う場合の最低限の「住宅ローン」の知識とその仕組みをお伝えしておきましょう。

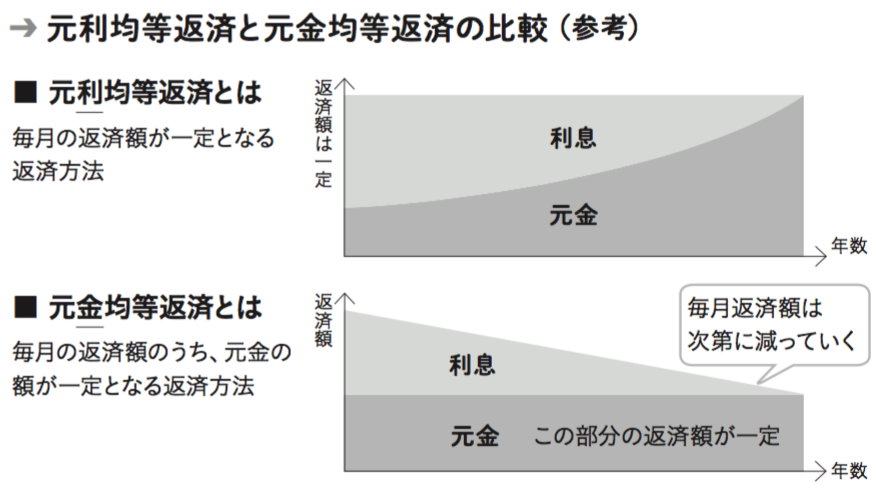

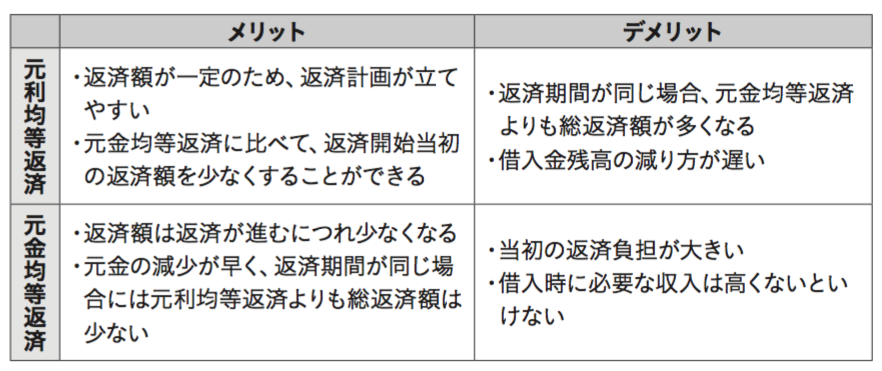

まず、住宅ローンの返済方法には「元利均等返済」と「元金均等返済」の2種類があることを覚えておいてください。

「元利均等返済」とは、毎月支払う返済額が一定となる返済の方法で、返済額(元金+利息)が一定のため、返済計画が立てやすいのが特徴です。

「元金均等返済」とは、毎月支払う返済額のうち、元金の額が一定となる返済方法で、返済額(元金+利息)は返済が進むにつれて少なくなっていきます。「元利均等返済」と比較して、元金の減少が早いために、同じ返済期間の場合、元利均等返済よりも支払い利息が少ない分、返済総額が少なくて済みます。

ただし、毎月の返済額は元利均等支払いと異なり、返済額一定ではないので返済計画が立てにくいというデメリットがあります。

「元利均等返済」と「元金均等返済」の返済額の比較を表にしました。参考にしてみてください。

借りる側としては「元金均等返済」の方が「元利均等返済」よりも有利ですが、返済計画が立てやすいことから、住宅ローンの主流は「元利均等返済」となっています。実際に住宅ローンを借りた場合には、「元金均等返済」は必ず試算しておき、可能な限り「元金均等返済」を選択するべきです。

投資物件のローンでも「元利均等返済」が主流ですが、こちらは若干意味合いが違ってきます。投資用物件では概ね家賃収入とローン返済で収支を確定するのですが、毎月の返済額が決まっている方が収支を計算しやすい点と、建物にかかるローンの金利部分は必要経費の対象になるため、ローン返済の当初から返済額に対する金利割合の多い「元利均等返済」が選択されています。

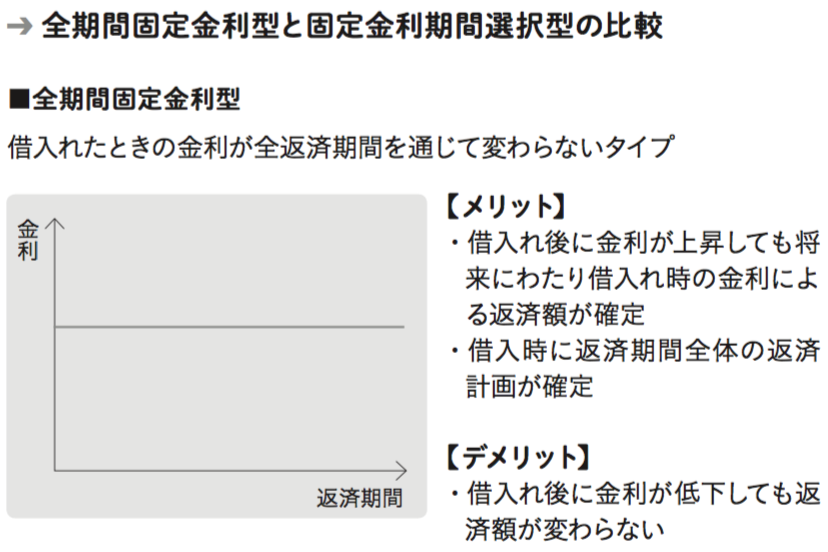

次に、住宅ローンの金利には大きく分けて「固定金利」と「変動金利」があります。

固定金利には全期間固定金利型と固定金利期間選択型の2種類があり、順を追ってお伝えしましょう。

まず、固定金利の金利はそれぞれの固定期間に応じた金融市場の金利で決まります。特に10年以上の固定金利期間では、「10年物国債利回り」に代表される長期金利に連動して決まります。

【全期間固定金利型】

このタイプは最初から最終回返済まで金利が変わらないタイプです(中には11年目以降の返済で段階的に金利が上がるタイプもあります)。この金利タイプでは家計管理がしやすく、将来の金利動向に一喜一憂しなくて済みます。特に、ここ数年の超低金利時代ではこのタイプを選択することをオススメします。

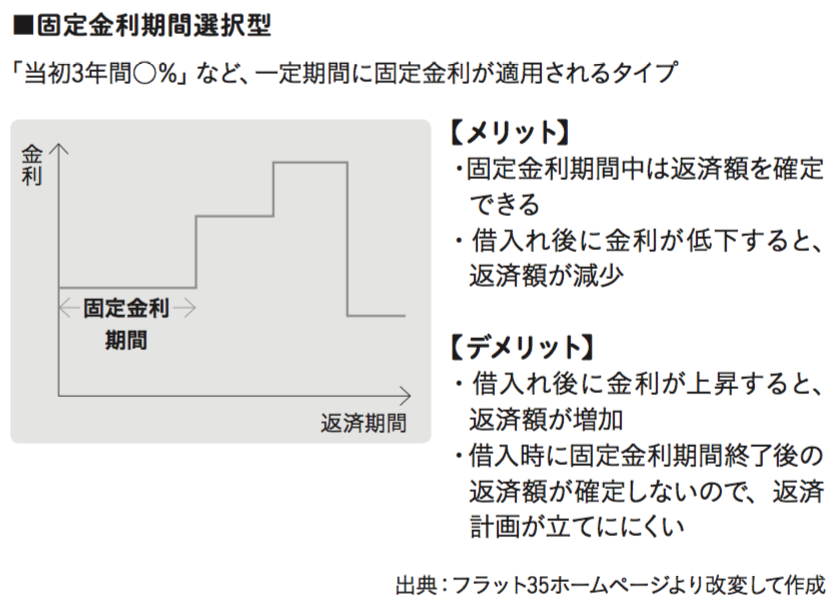

【固定金利期間選択型】

このタイプは固定金利期間が2年、3年、5年、10年など、その定められた期間中の金利や返済額は変わらないというものです。ただ、固定金利期間終了後にはその時点での金利に見直されますので注意が必要です。例えば、見直された金利が従来の金利よりも高くなると、返済額も増加します。しかも返済額の増加幅には制限がないので、場合によっては大幅に返済額が増えるというリスクがあります。

次に、変動金利についてお話しましょう。変動金利は先ほどの固定金利タイプの住宅ローンに比べると金利は低くなります。しかしながら、変動金利ならではのリスクがありますので注意しておきましょう。

【変動金利の特徴】

このタイプの場合、一般的に「短期プライムレート」に連動して金利が決まる仕組みで、金利は半年に1回(4月と10月)見直されます。また、返済額は5年に1回見直されますが、その変動幅はもとの返済額の1.25倍を上限とし、金利が大幅に上昇しても返済額が急激に増加しないような仕組みにしています。

ただ、ひとたび金利が上昇すると借入金の元本が減らないという事態も起こり、未払利息も発生する場合があります。

変動金利タイプは金利が高い時期や下降時期には向きますが、現在の超低金利時代にはそのメリットを享受できにくいと言えます。そのほかに、預金連動型という金利タイプもありますが、あまり普及されていないため、言葉の紹介だけにしておきます。

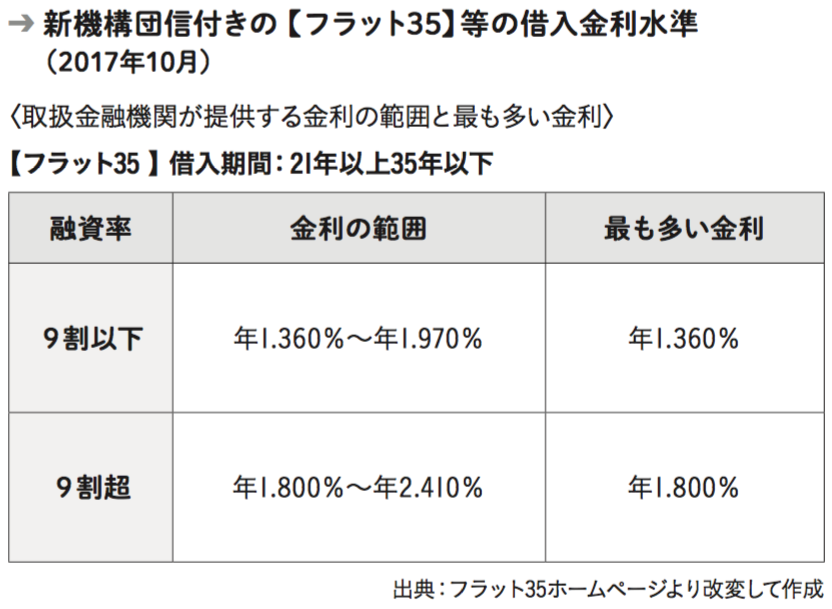

参考までに、住宅金融支援機構と取り扱い先の民間金融機関と共同で提供する長期固定金利の住宅ローン商品「フラット35」を見ると、以下のような金利水準になっています。

フラット35は取扱銀行と融資割合によって金利が違うのですが、長期の固定金利でもこの数字です。史上最低金利と言われる今、これから金利が下がる可能性は低いので、長期固定金利の住宅ローンを選択すべきでしょう。

また、この表を見ると頭金が購入代金の10%以上あれば金利的にも優遇されることがわかります。

住宅にかかる経費は、収入の20~25%にとどめたいと前述しましたが、これは住宅ローンにも同じことが言えます。金融機関は、年収の35%までが年間の返済金の上限とし、そこから逆算して融資金額の上限を決めますが、年収の35%を年間の住宅ローン返済に回したのでは、家計が著しく圧迫され破綻しかねません。

したがって、いくらまで借りられるかではなく、いくらなら返済していけるかという観点で住宅ローンを検討する必要があります。

まとめ

自分の気に入った家に住むことは、それ自体が人生における大きな喜びにもつながります。パートナーとのつながりや子どもたちの成長といった家族の歴史も、家を舞台にして紡がれていくものです。

一方で、私たちはその収入の多くの割合を住まいに費やしています。購入してローンを組むにせよ、賃貸マンションに住むにせよ、少なくない金額が住居費として計上され、それは時には家計を圧迫し、時には精神的なプレッシャーともなります。

しかしながら、「お金」や「住まい」に対する正しい知識や見識があれば、インターネットなどのポジショントークに惑わされません。知識を身に着けることで、正確な情報の判断ができるようになると思います。

Text/寺岡 孝(てらおか たかし)

1960年東京都生まれ。アネシスプランニング株式会社代表取締役。住宅コンサルタント。住宅セカンドオピニオン。 大手ハウスメーカーに勤務した後、2006年にアネシスプランニング株式会社を設立。住宅の建築や不動産購入・売却などのあらゆる場面において、お客様を主体とする中立的なアドバイスおよびサポートを行っている。これまでに2,000件以上の相談を受けている。 東洋経済オンライン、ZUU online、スマイスター、楽待などのWebメディアに住宅、ローンや不動産投資についてのコラム等を多数寄稿。著書に『不動産投資は出口戦略が9割』(クロスメディア・パブリッシング)がある。

※図表は著者作成。

いろいろな顔を持つ女性たちへ。人の多面性を大切にするウェブメディア「DRESS」公式アカウントです。インタビューや対談を配信。