自宅は購入か賃貸か。どちらがトクなのか数字を出してみました

いつか誰かと共に暮らす予定の人も、しばらくはひとりでいいかな、という人も、「お金と住まいの教養」を少しずつ身につけていきませんか? 『学校では教えてくれない! 一生役立つ「お金と住まい」の話』著者の寺岡孝さんが、「お金と住まい」を考える月1回の連載【お金と住まいの教養を持つオンナ】をスタートします。

皆さんはお金と住まいの相談を誰にしていますか?

もし、お金のことや住まいのことをもっと、学校で教えてもらっていたらと思いませんか。例えば、これから結婚するにあたって、「住まい」のことは特に気になります。

賃貸なのか購入なのか、マンションに住む、それとも戸建てに住むかなど、いろいろな疑問点が湧いてきます。

また、お金のこともしかり、住宅ローンの仕組みやいざというときのための保険、あるいは貯蓄の方法など考えればキリがありません。

本連載では、今まで学校で教えてもらえなかった、お金と住まいに関する話を少しずつしていきましょう。

■住まいは「賃貸」か「購入」か

自宅は所有と賃貸のどちらの方がいいかという論争は永遠のテーマです。

自宅を購入するのも、他人が建てた賃貸マンションやアパートに住むのも、土地代と建築費は同じコストがかかっているということは理解できます。

しかしながら、双方の違いはどこにあるかというと、所有に対する税制の優遇と、ここ近年の住宅ローン低金利にあります。

住宅建設が増えれば関係業種に大きな経済波及効果をもたらすので、国は景気対策として必ず住宅取得を推進し、そのための優遇税制政策を取ります。例えば、住宅ローンの控除や固定資産税の優遇など、持家の所有にはさまざまな税制の優遇措置が継続的になされていますが、賃貸住まいには何ら優遇はありません。

加えて、住宅ローンの金利は、借金の中でも金利はダントツで低いのです。このため、所有でも賃貸であっても同じの物件に住むという前提に立った場合、賃貸ではなく所有を選んだ方がトクだということが言えます。

この議論が終わらないのは、多くのポジショントークが氾濫しているからです。例えば、持ち家を買ってもらわないと困る不動産会社にとっては、賃貸住まいのデメリットを述べて所有に視点を向かわせます。一方、賃貸住宅を建てる住宅メーカーや賃貸管理の会社は所有のデメリットを並べます。

そこで、苦肉の策で所有か賃貸かを比較する場合には、立地条件や面積などが違うものを前提にしてそれぞれに有利なポジショントークに仕立てているのです。

■購入と賃貸、どっちがトクなのか、実際の数字で考えてみよう

こうした背景を踏まえて、自分の住む家について、購入する場合とずっと賃貸で暮らすのでは、総額でどのくらい違うのでしょうか?

例えば、3500万円の物件を金利1%の35年ローンを組んで購入した場合、月々の返済は98,799円になり、マンションの場合の管理費や修繕積立金等を加味すると、月々12万円程度の住居費としての支払いになります。

同じようなファミリータイプのマンションあるいは一戸建てを賃貸で借りた場合、月々の家賃は概ね12万円程度となり、こう見ると住居費としてはどちらもさほど変わりはありません。ところが、住宅ローン返済が終わる35年後には購入した方は管理費等の支払いのみになり、また不動産自体がそのまま資産として残るのでその分だけトクという見方ができます。

賃貸の場合には、入居時や更新時を除けば支出額はほぼ一定ですが、ご承知の通り自分のものにはなりませんし、所有と比較するために35年間、同一の賃貸に住んだ場合、更新時期が少なくとも17回あり、その更新料を家賃(例えば月12万円)の1カ月分と換算すれば、総額で204万円も支払いすることになります。

つまり、一生家賃だけではなく更新料も払い続ける必要があります。こうして比べてみると所有していた方が不動産の資産として残る分と賃貸の場合の更新料が不要な分、トクと見ることができます。

自宅を購入することのメリットは、自分の住みたい空間をつくれることと、住宅に関する支出を抑えることができる、加えて資産として残るという、3つに尽きるでしょう。

特に、老後も賃貸に住み続けるとなれば家賃を支払い続けていけるかがポイントになり、年金だけで生活するとなった場合には家賃は大きな負担となります。

ライフステージで考えると、教育費が重荷になる40代~50代は、購入派も賃貸派も家計の出費が一番多くなる時期で苦しいのは変わりありません。しかし、60代を過ぎると、購入した人の方に余裕が出てきます。そのまま住み続けるのもよし、売却してコンパクトな住居を探すもよし、老人ホームに入るのもよしで、選択肢がいくつか出てくるからです。

その点、賃貸で一生暮らすとなると、家賃を永久的に払うのでよほどの貯蓄がない限り、老後の家計が赤字になるリスクが高まります。

■働き始めたら、「住宅資金」「教育資金」「老後資金」を準備する

皆さんは何歳から働き始めたでしょうか?

初任給をもらったときに、これをどう使おうかと考えたことでしょうが、その際、「貯蓄」という選択肢はあったでしょうか? 就労したならば、すぐに人生の設計図を描き、必要なお金の準備をはじめなければなりません。

人生において、サラリーマンとして働いてお金を得られる期間というのは、案外短いです。65歳なんて遠い未来のことだと思うかもしれませんが、その間のさまざまなトピックスに対応しているうちに、定年の時期はあっという間にやってきます。

さて、人生でかかる大きな出費は、「住宅資金」「教育資金」「老後資金」の3つだとよく言われています。定年までに、これらをどうやって準備するのかを就労したときから考えておく必要があります。

まず、住宅資金について考えてみましょう。いざ自宅を購入するとなると数千万円の資金が必要になりますが、その資金を貯めてから自宅を購入しようと考えたならば、何年先になるかわかりません。したがって、購入資金の大半は住宅ローンに頼ることになります。

例えば、住宅資金のために月5万円の貯蓄をしたとしても年間で60万円、10年で利息がついても約600万円にしかなりません。そう考えると、今の時代、低金利の長期固定住宅ローンを使って、できるだけ早いうちにマイホーム投資を行うべきなのです。

問題なのは、なんらかの理由づけを自分にして、自宅の購入を先延ばしにすることです。自宅を購入する時期が後ろ倒しになればなるほど、必ず教育資金や老後資金にしわ寄せが来てしまいます。

次に、教育資金について考えてみましょう。30代、40代では、子どもが生まれる前、もしくは子どもが小さいうちに教育資金を積み立てることが必要です。例えば、学資保険という保険商品で積み立てる場合が多くあります。

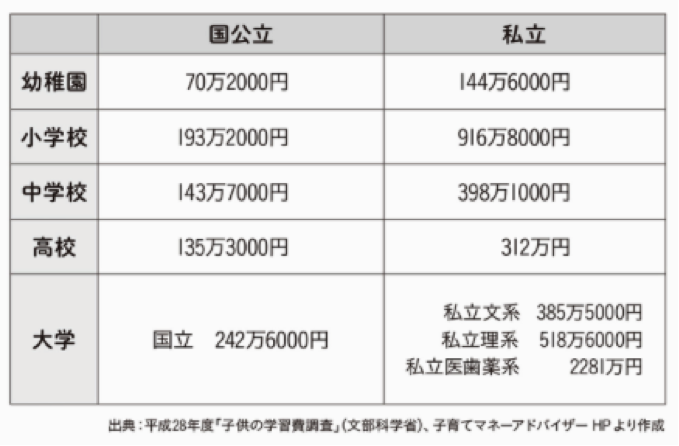

以下の表は、子どもにかかる教育費を記したものですが、かなりの額であることに驚かれるでしょう。

現在、国会では教育費の無償化について議論されています。今後、すべて国が負担するとはとても思えませんが、かなりの負担軽減になる可能性は高いでしょう。

仮に、全額無償化になった場合には、教育資金としてストックしていたお金は住宅資金や老後資金に回せばいい話で、子どもが大学を卒業するまでには、これだけのお金がかかるのだと認識しておいた方がいいでしょう。

今後の政治情勢に注視して、教育費の無償化が確実になった場合には教育資金の見直しが必要になるでしょう。

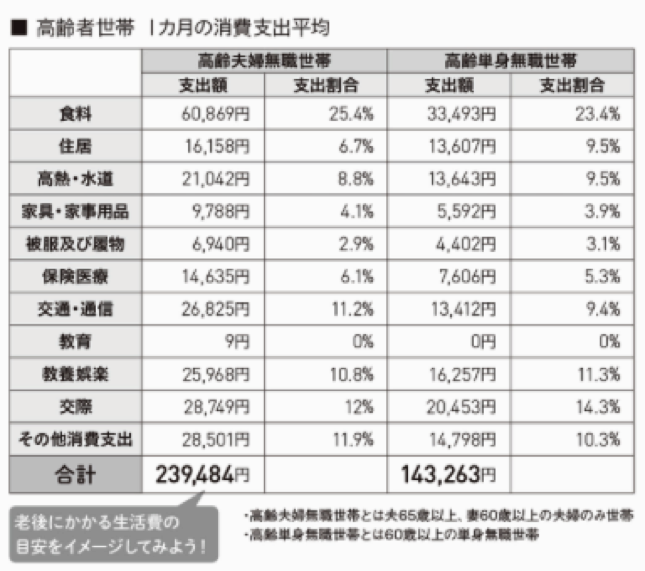

最後に老後資金についてです。総務省の資料には「老後にいくらかかるか」という表題で高齢者世帯の1カ月の支出平均が記載されています。この資料をよく見ると住居費の支出割合は10%以下であることがわかります。

つまり、ここでは住居は持ち家が前提になっていることがわかります。こう見ると、早い年齢で自宅を確保していれば買った自宅に永住できるので、住む場所の心配はなくなり、この資料のように住居費の支出も抑えられます。

住む家が確保されているならば、住宅ローンの完済と同時に退職金や学費の無償化による教育資金のストック、今までの貯金、退職後の年金で老後の生活はまかなえることがうかがえます。

しかしながら、退職後も住む家のコストの心配、賃貸であれば家賃を支払う原資が必要であり、自宅の取得が遅い人の場合には、現役並みの収入がないと住宅ローンの返済ができない事態に陥ります。

仮に、資料にある住居費(退職後も家賃や住宅ローン返済が必要と想定すると)が5~10倍くらいになってしまうと、老後資金には住宅のコストをプラスしておかないと生活ができなくなる可能性が高いわけです。

こうした点から、「住宅資金」「教育資金」「老後資金」の3つを同時スタートで準備するのは、現実的にはかなり困難なことです。そうであれば、まず、自宅を購入して将来にわたる住まいの不安を潰していくことが得策です。

子どもがいないDINKS、あるいは独身主義者の場合にも、なるべく早いうちに自宅を確保しておくことをおすすめします。賃貸住まいでかまわないという人は、自宅代わりにもなる投資用マンションを購入するという手があります。

例えば、老後を見越して都心に投資用マンションを購入しておいて、家賃収入からローンを支払い、自分は定年まで家賃が安価な別の賃貸に居住して、老後はそのマンションに住むという選択もできます。

Text/寺岡 孝(てらおか たかし)

1960年東京都生まれ。アネシスプランニング株式会社代表取締役。住宅コンサルタント。住宅セカンドオピニオン。 大手ハウスメーカーに勤務した後、2006年にアネシスプランニング株式会社を設立。住宅の建築や不動産購入・売却などのあらゆる場面において、お客様を主体とする中立的なアドバイスおよびサポートを行っている。これまでに2,000件以上の相談を受けている。 東洋経済オンライン、ZUU online、スマイスター、楽待などのWebメディアに住宅、ローンや不動産投資についてのコラム等を多数寄稿。著書に『不動産投資は出口戦略が9割』(クロスメディア・パブリッシング)がある。

※図表は著者作成。

いろいろな顔を持つ女性たちへ。人の多面性を大切にするウェブメディア「DRESS」公式アカウントです。インタビューや対談を配信。